Le calcul de la plus-value immobilière réalisée par une SCI nécessite de faire la différence entre le prix d’acquisition du bien et son prix de revente.

Toutefois, le calcul diffère selon que la société est l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS). Par ailleurs, le traitement fiscal de la plus-value immobilière emporte des spécificités en SCI par rapport à une détention propre du bien.

Dans cet article nous étudierons la fiscalité de la plus-value immobilière et la méthode de calcul spécifique à la SCI (impôt sur le revenu et impôt sur les sociétés). Vous y trouverez les modalités d’imposition, les exonérations, le calcul et la méthode pour déclarer la plus-value.

Bonne lecture.

Découvrez le

GUIDE LMNP 2026

GUIDE LMNP 2026

Par un ancien Inspecteur des impôts

Choix du régime optimal (micro/Réel)

Optimisez Amortissement et Déductions

Évitez les erreurs fiscales coûteuses

Offre de lancement

9,90€

Accès immédiat au guide PDF

Sommaire

SCI et plus-value immobilière : définitions

Commençons par définir les notions de SCI et de plus-value immobilière.

La société civile immobilière (SCI)

L’acronyme SCI correspond à « société civile immobilière ». Il s’agit d’un type de société constituée au moins de deux associés dont l’objectif consiste à gérer des biens immobiliers. Les statuts définissent le fonctionnement de la société.

La SCI est une société civile, ce qui exclut donc l’exercice d’une activité commerciale. L’article 1845 du Code civil définit ce caractère civil : « Ont le caractère civil toutes les sociétés auxquelles la loi n’attribue pas un autre caractère à raison de leur forme, de leur nature, ou de leur objet. »

Par ailleurs, la SCI a la personnalité morale. Cela signifie que les biens qui sont apportés à la société ou qu’elle acquiert sont sa propriété.

Selon les apports effectués, chaque associé reçoit des parts sociales qui lui confèrent notamment des droits dans les bénéfices réalisés.

L’objectif de la SCI est double :

- La gestion du patrimoine : en fonction des parts sociales, les dettes et bénéfices sont répartis entre l’ensemble des associés

- La transmission du patrimoine : la SCI permet de transmettre plus facilement son patrimoine à travers la cession de vos parts sociales.

Recevez en exclusivité le prochain article sur la plus-value en SCI !

La plus-value immobilière

Une plus-value immobilière correspond à la différence positive entre le prix de cession d’un bien immobilier et son prix d’acquisition.

Autrement dit, lorsque le prix de cession est supérieur au prix d’acquisition, il s’agit d’une une plus-value immobilière. Dans le cas contraire, c’est une moins-value.

SCI et plus-value immobilière

En matière de SCI, la cession d’un bien immobilier peut donner lieu à une plus-value.

Toutefois, vous devez distinguer le régime des plus-values immobilières des particuliers et celui des plus-values professionnelles. La distinction dépend du régime d’imposition de la SCI :

- Si la SCI est soumise à l’impôt sur le revenu, le régime des plus-values immobilières des particuliers est applicable

- Si la SCI est soumise à l’impôt sur les sociétés, le régime des plus-values professionnelles est applicable

La notion de plus-value immobilière appliquée aux SCI concerne donc celles qui sont soumises à l’impôt sur le revenu.

Fiscalité de la plus-value immobilière en SCI

Vous l’avez compris, le régime des plus-values immobilières des particuliers s’applique aux SCI soumises à l’impôt sur le revenu.

Pout tout savoir sur ce régime en cas de détention du bien en direct c’est ici.

Plus précisément, le BOFIP précise qu’il s’agit des sociétés relevant des articles 8 à 8 ter du Code Général des Impôts (CGI) : « Le régime d’imposition des plus-values immobilières des particuliers s’applique aux cessions à titre onéreux d’immeubles, de droits immobiliers ou de parts de sociétés à prépondérance immobilière réalisées par des sociétés qui relèvent de plein droit ou sur option de l’article 8 du CGI, de l’article 8 bis du CGI et de l’article 8 ter du CGI, c’est-à-dire des sociétés non soumises à l’impôt sur les sociétés ».

Cela signifie donc que l’imposition de la plus-value immobilière se fait à l’impôt sur le revenu, au nom de chaque associé, selon son pourcentage de détention au moment de la cession.

Exonérations

Pour la plus-value immobilière réalisée par l’intermédiaire d’une SCI à l’impôt sur le revenu, les règles d’exonération sont les mêmes qu’en matière de détention directe (exception faite de l’exonération relative aux pensions de vieillesse) :

- Détention du bien supérieure à 22 ans (exonération d’IR) ou 30 ans (exonération de prélèvements sociaux)

- Plus-value immobilière inférieure à 15 000 euros

- Opérations de remembrement

- Expropriation

- Cession d’immeubles destinés au logement social

- Cession d’un droit de surélévation

- Exonération en cas de résidence principale mise gratuitement à disposition d’un associé de la SCI

Attention ! L’exonération pour résidence principale de la plus-value immobilière réalisée par l’intermédiaire d’une SCI concerne uniquement la fraction de l’immeuble occupée gratuitement par l’associé et sa quote-part personnelle

- Exonération de la résidence secondaire (il ne faut pas être propriétaire de sa résidence principale pendant les 4 ans précédant la cession et le montant de la cession doit intégralement ou partiellement servir à l’acquisition de sa résidence principale)

Abattements

Le contribuable peut bénéficier de l’abattement pour durée de détention sur le montant de la plus-value immobilière réalisée par l’intermédiaire de la SCI.

Cela nécessite de respecter le barème de détention suivant :

Abattement d’impôt sur le revenu

- 0 à 5 ans = 0 %

- 6 à 21 ans = 6 %

- 22ème année = 4 %

- 23ème année = exonération

Abattement de prélèvements sociaux

- 0 à 5 ans = 0 %

- 6 à 21 ans = 1,65 %

- 22 ans = 1,6 %

- 23 à 30 ans = 9 %

- 31ème année = exonération

Au regard de ce barème, le contribuable est exonéré d’impôt sur le revenu après 22 ans de détention et de prélèvements sociaux après 30 ans.

Attention, en cas d’entrée au capital de la SCI après l’acquisition de l’immeuble, la détention commencera lors de l’acquisition des parts sociales.

Par ailleurs, les abattements de 70 à 85 % du montant de la plus-value relatifs aux grandes opérations d’urbanismes (GOU) et aux opérations de revitalisation du territoire (ORT), sont également applicables à la plus-value immobilière réalisée par une SCI à l’impôt sur le revenu.

Impôt sur le revenu et prélèvements sociaux

Quelle imposition pour une plus-value immobilière en SCI ? La plus-value immobilière en SCI à l’IR est imposée à l’impôt sur le revenu au taux forfaitaire de 19 % et aux prélèvements sociaux au taux de 17,2 %.

La taxe sur les plus-values immobilières supérieures à 50 000 euros est également applicable. Celle-ci oscille entre 2 à 6 % du montant de la plus-value nette.

L’imposition est donc similaire à une détention directe.

Calcul de la plus-value immobilière en SCI

Le calcul la plus-value immobilière dans une SCI à l’impôt sur le revenu implique de respecter les étapes suivantes :

1ère étape : faire la différence entre le prix de vente et le prix d’acquisition

2ème étape : répartir la plus-value au prorata de votre détention des parts sociales

3ème étape : pratiquer les éventuels abattements

4ème étape : imposer la plus-value à l’impôt sur le revenu et aux prélèvements sociaux

A savoir :

- Le prix de vente est majoré de certaines charges et indemnités (frais d’intermédiaires, diagnostiques, honoraires d’architectes…).

- Le prix d’acquisition est majoré de certains frais et charges : indemnités versées au vendeur, frais d’acquisition (montant réel ou forfait de 7,5% du prix d’acquisition), travaux de construction, reconstruction, agrandissement et amélioration (montant réel ou forfait de 15 % du prix d’acquisition)

Exemple de calcul de la plus-value immobilière en SCI

Une SCI à l’impôt sur le revenu réalise une plus-value immobilière de 100 000 euros. M. X dispose de 50 % du capital. Il a acquis le bien par l’intermédiaire de la SCI il y a 10 ans.

Taxation de la plus-value immobilière :

- 100 000 x 50 % = 50 000 euros de plus-value (votre quote-part dans la plus-value)

- Abattement sur l’impôt sur le revenu : [(50 000 x 6 %) x 5 ans] = 15 000 euros

- Abattement sur les prélèvements sociaux : [(50 000 x 1,65 %) x 5 ans] = 4 125 euros

- Plus-value nette d’impôt sur le revenu : 50 000 – 15 000 = 35 000 euros

- Plus-value nette de prélèvements sociaux : 50 000 – 4 125 = 45 875 euros

- Impôt sur le revenu : 35 000 x 19 % = 6 650 euros

- Prélèvements sociaux : 45 875 x 17,2 % = 7 890 euros

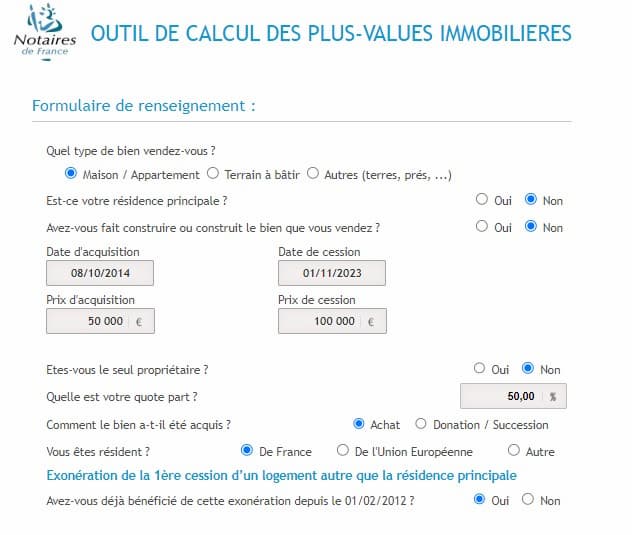

Simulateur de calcul de la plus-value immobilière en SCI

Le site de l’ordre des notaire permet d’effectuer une simulation de plus-value immobilière réalisée par l’intermédiaire d’une SCI à l’impôt sur le revenu.

Ce simulateur très complet permet de calculer la plus-value en fonction de votre part dans le capital de la SCI :

Calcul de la plus-value immobilière d’une SCI à l’IS

Les plus-values réalisées par une SCI à l’impôt sur les sociétés (IS) relèvent de la fiscalité des plus-values professionnelles. Il ne s’agit donc pas de plus-values immobilières des particuliers.

Comment calculer la plus-value immobilière d’une SCI à l’IS ?

Le calcul de la plus-value immobilière d’une SCI à l’IS nécessite de :

- faire la différence entre la valeur nette comptable du bien et son prix de cession

- appliquer l’IS au taux de 15 % ou 25 % selon les cas

La plus-value immobilière constitue un bénéfice pour la SCI directement supporté par la société qui paie l’impôt sur les sociétés au taux de 25 %. L’associé n’assume donc pas d’impôt sur le revenu sur la plus-value professionnelle.

Forcément, aucun abattement ou exonération lié aux plus-values des particuliers n’est applicable dans ce cas.

Déclaration de la plus-value immobilière en SCI

Les modalités déclaratives de la plus-value sont les mêmes qu’en cas de détention direct.

Le notaire déclare et calcule la plus-value dans le mois qui suit la signature de l’acte notarié auprès du service de la publicité foncière.

Le montant doit être reporté en case 3VZ de votre déclaration de revenus n°2042 C.

FAQ – plus-value immobilière en SCI

Comment éviter de payer une plus-value en SCI ?

Pour éviter de payer une plus-value en SCI, le bien immobilier doit être détenu pendant 22 ans (exonération d’IR) ou 30 ans (exonération de prélèvements sociaux). Une plus-value inférieure à 15 000 euros est également exonérée d’impôt.

Comment calculer la plus-value immobilière pour une SCI ?

Le calcul de la plus-value immobilière sur une SCI à l’impôt sur le revenu nécessite de :

- faire la différence entre le prix de vente et le prix d’acquisition

- appliquer les abattements sur sa part

- soumettre la plus-value à l’impôt sur le revenu (19 %) et aux prélèvements sociaux (17,2 %)

Quel est l’intérêt d’acheter un bien en SCI ?

L’achat d’un bien en SCI présente l’intérêt de faciliter la transmission du bien, notamment à ses enfants. Cela permet également de réduire les frais de mutation.