Le don manuel est une forme de donation consistant à transmettre un bien mobilier de la main à la main. Le don manuel peut porter sur un objet, une somme d’argent ou encore un chèque. En revanche, un bien immobilier ne peut pas faire l’objet de ce type de donation.

Dans cet article, nous étudierons les conditions et modalités d’imposition du don manuel : définition, montant, obligations fiscales, déclaration.

Bonne lecture.

Sommaire

Qu’est-ce qu’un don manuel ?

Le don manuel constitue une forme de donation qui s’effectue par la simple remise d’objets mobiliers.

Le don manuel est défini par l’article 894 du Code civil : « un acte par lequel le donateur se dépouille actuellement et irrévocablement de la chose donnée en faveur du donataire qui l’accepte ».

La donation suppose deux parties :

- Le donateur : celui qui donne

- Le donataire : celui qui reçoit la chose donnée

Quels sont les différents types de don manuel ?

Le don manuel peut porter sur un objet (bijou, œuvre artistique, véhicule…), une somme d’argent, un chèque.

Attention : le don manuel porte également sur les sommes d’argent transférées par virement bancaire ou les valeurs mobilières (exemple : titres de sociétés).

Le bien échangé peut donc aussi bien être corporel qu’incorporel. Toutefois, le don manuel ne peut porter sur un immeuble.

Par principe les donations nécessitent un acte notarié. Néanmoins, le donateur peut procéder à un don manuel sans acte notarié (don sous seing privé).

Recevez en exclusivité le prochain article sur le don manuel !

Le don Sarkozy est-il une forme de don manuel ?

Le don Sarkozy est effectivement d’une forme de don manuel.

Le don Sarkozy ou don familial de sommes d’argent s’applique depuis le 22 août 2007. Il peut, sous conditions, donner droit à une exonération de droits de mutation pour les donations de sommes d’argent n’excédant pas 31 865 euros.

Fiscalité du don manuel

La fiscalité du don manuel est spécifiquement prévu par l’article 757 du Code Général des Impôts (CGI).

Cet article nous indique que : « Les actes renfermant soit la déclaration par le donataire ou ses représentants, soit la reconnaissance judiciaire d’un don manuel, sont sujets aux droits de mutation à titre gratuit.

[…]

La même règle s’applique lorsque le donataire révèle un don manuel à l’administration fiscale. »

Par conséquent, le don manuel supporte les droits de donation dans trois cas spécifiques.

Premier cas : déclaration du don manuel

Lorsque la déclaration du don manuel est enregistrée par le donataire ou ses représentants.

Deuxième cas : reconnaissance judiciaire du don manuel

En cas de reconnaissance judiciaire du don. Cela peut être, à titre d’exemple, un jugement qui viendrait à reconnaître le don manuel provenant d’une donation déguisée en prêt.

Troisième cas : révélation du don manuel à l’administration

Si le don manuel est révélé à l’administration. La révélation peut être réalisée :

- spontanément

- en réponse à une demande de l’administration

- des suites d’une procédure de contrôle ou contentieux fiscal

Les dons manuels révélés à l’administration doivent être déclarés par le donataire ou ses représentants dans le mois qui suit la date de révélation.

Pour les dons supérieurs à 15 000 euros, le donataire :

- peut, sur option, effectuer la déclaration dans le mois qui suit le décès du donateur

- doit réaliser la déclaration dans le mois qui suit la révélation du don manuel si celle-ci est due à une procédure de contrôle fiscal

***

Dans tous les cas, le paiement des droits de donation intervient en même temps que la déclaration du don manuel.

Les avantages à déclarer un don manuel

Le don manuel donne droit à un abattement de 100 000 euros (transmission en ligne directe) valable durant une période de 15 ans. La révélation du don manuel fait donc courir le délai qui permet de bénéficier à nouveau de l’abattement d’ici 15 ans.

Par ailleurs, un don révélé dans le cadre d’une procédure de contrôle fiscal peut entraîner le paiement de droits de mutation plus élevés, ou pire, une taxation d’office de l’administration. Cela a pour effet d’augmenter considérablement le niveau d’imposition.

Exonérations d’impôt sur le don manuel

Les dons manuels ayant le caractère de présents d’usage au sens de l’article 852 du Code civil échappent à l’imposition.

La jurisprudence les définit comme « les cadeaux faits à l’occasion de certains événements, conformément à un usage, et n’excédant pas une certaine valeur » (Cass. 1e civ. 6-12-1988 n° 87-15.083). C’est le cas notamment lorsque l’on offre un cadeau pour l’anniversaire à son enfant, ou encore, pour les sommes versées sur un PEL au nom de celui-ci.

Gardez à l’esprit que la notion de présent d’usage est factuelle et doit être raisonnable. En effet, l’administration fiscale apprécie cela au cas par cas.

Par ailleurs, le don manuel échappe également aux droits de mutation à titre gratuit s’il est consenti auprès d’un organisme d’intérêt général.

Imposition du don manuel

Un don manuel révélé ou enregistré supporte les droits de mutation à titre gratuit.

Détermination de la base taxable

L’article 757 du CGI précise que les droits de mutation sont calculés sur la valeur du don manuel au jour de sa déclaration ou de son enregistrement, ou sur sa valeur au jour de la donation si celle-ci est supérieure.

Il est possible de bénéficier d’abattements sur la valeur du don manuel (valables sur une période de 15 ans) .

Ces abattement peuvent réduire la base taxable du don, par exemple :

- ligne directe (parents/enfants) : 100 000 euros

- petits enfants (dons familiaux) : 31 865 euros

- frères et sœurs : 15 932 euros

- neveux et nièces : 7 967 euros

- personnes handicapées : 159 325 euros

Notez que certains abattements peuvent se cumuler entre eux.

Par exemple, si M. X réalise une donation de 100 000 euros à son enfant et que ce dernier reçoit également la somme de 31 865 euros de l’un de ses grands-parents. Les abattements de 100 000 euros et 31 865 euros seront applicables et réduiront la base taxable à 0 euro.

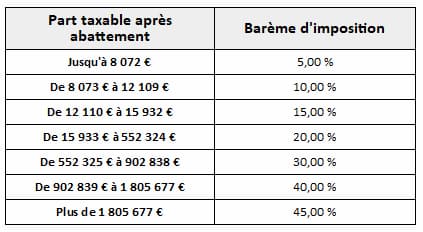

Application du barème d’imposition

Le barème des droits de mutation s’applique sur la part nette taxable du don manuel (après bénéfice des éventuels abattements) :

Déclaration du don manuel

La déclaration des dons manuels et des dons de sommes d’argent s’effectue au moyen du formulaire n°2735.

Ladite déclaration de don manuel doit être déposée en double exemplaire au service des finances publiques (pôle enregistrement) du domicile du donataire.

Attention : le dépôt de la déclaration n°2735 s’effectue dans le mois qui suit la révélation du don à l’administration.

La déclaration n°2735 SD doit contenir l’ensemble des informations nécessaires relatives au don et à l’identification des parties.

Elle peut être souscrite souscrite depuis l’espace personnel du compte impôts.gouv.fr.

Si le don est d’une valeur supérieure à 15 000 euros, il convient de compléter un formulaire n°2734.

En cas d’option pour le paiement des droits de donation au décès du donateur, la déclaration n° 2734 est à déposer dans le mois suivant la date de décès du donateur.

Quel est le don d’argent maximum que je peux réaliser sans déclaration ?

Toute donation d’une somme d’argent, à l’exception des présents d’usage, nécessite une déclaration. Toutefois, cela n’entraîne pas systématiquement le paiement de droits sur la donation.

En effet, certains abattements sont susceptibles d’entraîner l’exonération de droits de donation sur le don d’une somme d’argent.

C’est le cas par exemple de l’abattement de droit commun en ligne directe (parents/enfant) de 100 000 euros (renouvelable tous les 15 ans) ou encore de l’abattement de 31 865 euros prévu par le don familial d’une somme d’argent (« don Sarkozy »).

Qu’est-ce-que je risque en cas de don manuel non déclaré ?

Un don manuel non déclaré peut entraîner un redressement fiscal de l’administration.

En effet, l’administration fiscale peut contrôler la donation et constater l’absence de déclaration du don manuel.

Les conséquences peuvent être terribles et entraîner le paiement des droits de donation auquel s’ajoutent des intérêts de retard au taux de 0,20 % par mois et des majorations susceptibles d’atteindre 80 % du montant des droits.

Il est donc fortement recommandé de déclarer le don manuel. Qui plus est, cela permet de faire courir le délai de 15 ans et donc de renouveler les abattements (notamment celui de 100 000 euros).

Important : le don manuel non déclaré est imprescriptible ! En pareil cas, l’administration peut donc rectifier la situation à tout moment avec des conséquences fiscales potentiellement désastreuses.

V. Don manuel et succession

Le don manuel étant un acte de donation, il doit en principe être pris en compte dans la succession du donateur. Il s’agit du rapport fiscal : le fait de réintégrer certains biens dans la succession.

Vous devez distinguer le cas de la donation de plus de 15 ans de celui de la donation de moins de 15 ans.

Le don manuel de plus de 15 ans, valablement déclaré auprès de l’administration, n’entre pas dans la succession du défunt. En revanche, le don manuel de moins de 15 ans est réintégré dans la succession du défunt (droits de succession applicables).

Une exception est toutefois prévue pour le don familial de sommes d’argent qui n’entre pas dans la masse successorale.

FAQ – fiscalité du don manuel

Quel est le montant maximum pour un don manuel ?

Le montant maximum d’exonération du don manuel varie en fonction du lien avec le donataire. Selon la situation, les abattements suivants s’appliquent :

- ligne directe (parents/enfants) : 100 000 euros

- petits enfants (dons familiaux) : 31 865 euros

- frères et sœurs : 15 932 euros

- neveux et nièces : 7 967 euros

- personnes handicapées : 159 325 euros

Est-il obligatoire de déclarer un don manuel ?

Le don manuel doit en principe être déclaré à l’administration fiscale. Cela lui permet de suivre l’application des abattements. Le cas échéant, le contribuable s’expose à un contrôle fiscal dont les conséquences peuvent être fâcheuses (pénalités, intérêts de retard et majorations).

Quelle somme d’argent peut-on donner sans déclarer ?

L’administration fiscale tolère l’absence de déclaration dans le cadre des cadeaux d’usage. Il s’agit des cadeaux effectués dans le cadre d’une occasion spécifique (mariage, naissance, anniversaire…).

Toutefois, gardez à l’esprit que ces cadeaux doivent conserver une dimension raisonnable et proportionnée aux revenus de celui qui y consent.