La loi Pinel 2024 présente des avantages et inconvénients pour le propriétaire et le locataire portant sur : la réduction d’impôt, le montant des loyers, la rentabilité et les performances du logement.

Par ailleurs, la loi Pinel constitue un mécanisme d’optimisation fiscal immobilier particulièrement intéressant et populaire.

Cet article propose un tour d’horizon des avantages et inconvénients de la loi Pinel en 2024 afin de vous aider à défiscaliser efficacement.

Bonne lecture.

Découvrez le

GUIDE LMNP 2026

GUIDE LMNP 2026

Par un ancien Inspecteur des impôts

Choix du régime optimal (micro/Réel)

Optimisez Amortissement et Déductions

Évitez les erreurs fiscales coûteuses

Offre de lancement

9,90€

Accès immédiat au guide PDF

Sommaire

Qu’est ce que la loi Pinel ?

La loi Pinel permet depuis 2013 aux particuliers et aux sociétés à l’impôt sur le revenu de bénéficier d’une réduction d’impôt.

Pour cela il faut être fiscalement domicilié en France – article 4 B du CGI et acquérir des logements neufs ou assimilés en vue de leur location.

La loi Pinel a été prolongée jusqu’au 31 décembre 2024, son bénéfice est donc possible si les conditions sont remplies.

Elle fait suite au dispositif « Duflot » (01/01/2013 au 30/08/2014) et l’améliore sur la durée de l’engagement locatif, la qualité du locataire et le taux de la réduction d’impôt.

Par ailleurs, depuis 2023, le dispositif Pinel a évolué avec le Pinel +.

Concrètement, l’investissement en Pinel peut s’effectuer de deux façons :

- via le Pinel classique avec des taux de réduction d’impôt dégressifs

- ou au moyen du Pinel + qui vous permet de bénéficier des taux antérieurs pour certains quartiers ou en fonction de critères énergétiques

Pinel et Denormandie ?

Souvenez-vous que le Pinel est réservé aux locations de logements neufs et assimilés. La location d’un logement ancien est régie par le dispositif « Denormandie ».

Recevez en exclusivité le prochain article sur la loi Pinel !

Avantages de la loi Pinel en 2024

Quels sont les avantages de la loi Pinel pour le propriétaire et le locataire ?

La loi Pinel présente les avantages suivants pour le propriétaire et le locataire :

Pour le propriétaire :

- le bénéfice d’une réduction d’impôt sur 6, 9 ou 12 ans

- la possibilité de réaliser un Pinel optimisé au déficit foncier

- le bénéfice sous conditions du Pinel +

- la possibilité de combiner loi Pinel et SCI ou SCPI

Pour le locataire :

- un loyer plafonné (plus faible que les prix du marché)

- un logement aux performances énergétiques accrues

Voyons cela dans le détail.

Avantages de la loi Pinel pour le propriétaire

1er avantage : une réduction d’impôt pendant 6, 9 ou 12 ans

La loi Pinel permet au propriétaire qui en remplit les conditions de défiscaliser pendant 6,9 ou 12 ans au moyen d’une réduction d’impôt. Cet avantage fiscal est particulièrement intéressant puisqu’il réduit l’impôt sur le revenu du bénéficiaire.

Un investissement en loi Pinel constitue donc un parfait outil de pilotage de l’impôt et donc d’optimisation fiscale.

2ème avantage : la possibilité de bénéficier du Pinel optimisé au déficit foncier

Lorsque le propriétaire réalise un Pinel optimisé au déficit foncier, il bénéficie des avantages de la loi Pinel et de la fiscalité attractive du déficit foncier.

Qu’est-ce-que le Pinel optimisé au déficit foncier ? Ce type d’investissement permet de combiner la réduction d’impôt en loi Pinel et l’avantage fiscal du déficit foncier. Pour en savoir plus, consultez cet article.

3ème avantage : le bénéfice du Pinel +

Un des avantages de la loi Pinel pour le propriétaire réside dans le bénéfice du Pinel +.

Le Pinel + est plus avantageux que le Pinel classique dont les avantages fiscaux sont réduits depuis 2023. Il est applicable en cas d’acquisition de logements neufs dans les Quartiers prioritaires de la politique de la ville (QPV) ou respectant un niveau de performance énergétique et environnemental élevé.

Concrètement, les taux de la réduction d’impôt sont ceux du Pinel avant 2023 (plus intéressants que les nouveaux).

4ème avantage : combiner loi Pinel et SCI ou SCPI

Investir en loi Pinel au moyen d’une SCI ou d’une SCPI permet de bénéficier des avantages du dispositif dans les même conditions qu’un investissement direct.

Apportons toutefois quelques précisions.

SCI et loi Pinel

Pour investir en loi Pinel, la SCI doit obligatoirement être à l’impôt sur le revenu. Par ailleurs, l’associé s’engage à conserver les titres jusqu’à la fin de la période de location.

SCPI et loi Pinel

Pour l’investissement dans le cadre d’une SCPI, le bénéficier de la réduction d’impôt Pinel intervient lors de l’année de souscription des titres. L’investisseur s’engage également à conserver les titres jusqu’à la fin de la période de location.

Avantages de la Loi Pinel pour le locataire

Pour le locataire, le principale avantage de la loi Pinel réside dans le loyer plafonné. En effet, le locataire qui remplit les conditions de ressources bénéficie d’un loyer inférieur aux prix du marché.

Par ailleurs, il profite d’un logement avec de hautes performances énergétiques. En effet, le Pinel porte sur des logements neufs ou assimilés qui répondent aux dernière normes en la matière.

Inconvénients de la loi Pinel

Quels sont les inconvénients de la loi Pinel ?

Les trois principaux inconvénients de la loi Pinel sont :

- le plafonnement des loyers

- une rentabilité plus faible pour le propriétaire

- la durée de l’engagement

1er inconvénient : le plafonnement des loyers

Le plafonnement des loyers constitue le premier inconvénient de la loi Pinel. En effet, la loi Pinel conditionne le bénéfice de la réduction d’impôt au respect d’un loyer plafonné selon les zones. Cela ne permet donc pas au propriétaire de fixer librement son loyer.

2ème inconvénient : une rentabilité plus faible pour le propriétaire

La faiblesse de la rentabilité est un inconvénient majeur de la loi Pinel. En effet, la faible rentabilité en loi Pinel est due au plafonnement des loyers auquel s’ajoute un prix à l’acquisition souvent élevé (logement neuf ou assimilé).

Toutefois, il est nécessaire de rappeler que la réduction d’impôt compense en principe la faiblesse de la rentabilité.

3ème inconvénient : la durée d’engagement

La loi Pinel engage le propriétaire pour 6, 9 ou 12 ans, selon la durée d’engagement choisie. Cela peut constituer un inconvénient si la stratégie d’investissement évolue dans le temps. L’investissement en loi Pinel doit donc faire l’objet d’une importante réflexion.

Conditions de la loi Pinel

Pour bénéficier du dispositif Pinel il est nécessaire de respecter des conditions portant sur les biens éligibles, la location et les zones concernées.

Biens éligibles au dispositif Pinel

Sont éligibles au dispositif Pinel les logements suivants :

- neufs à usage d’habitation et déjà achevés (un logement neuf correspond à un bien qui n’a jamais été habité ou utilisé)

- acquis en l’état futur d’achèvement (l’immeuble doit être achevé dans les 30 mois suivant la date de signature de l’acte authentique d’acquisition)

Dans ces deux cas, l’acte authentique doit être signé entre le 01/01/2013 et le 31/12/2024

- construits (date limite d’achèvement des travaux : le 31 décembre de la 2ème année suivant celle de la signature de l’acte authentique)

- réhabilités, à condition que les travaux représentent a minima 25 % du coût total de l’opération

A savoir : les travaux de réhabilitation doivent conduire à un logement proche des caractéristiques d’un logement neuf.

- transformés en local d’habitation au moyen de travaux de construction, reconstruction, agrandissement ou amélioration (le logement était auparavant affecté à un autre usage)

***

Trois précisions importantes !

Il doit s’agir d’une location à usage d’habitation. Une tolérance est néanmoins prévue pour ceux dont les ¾ sont affectés à l’habitation.

Le logement individuel et pavillonnaire n’entre pas dans le champ du dispositif Pinel depuis le 1er janvier 2021 (le Pinel ne s’applique que pour les logements situés dans un immeuble collectif).

Les logements doivent satisfaire à des performances énergétiques fixées par l’article 46 AZA octies-0 A de l’annexe III du CGI. Celles-ci sont accrues pour le bénéfice du Pinel +.

Conditions de la location en loi Pinel

La location en loi Pinel doit répondre aux conditions suivantes :

- le logement doit être loué nu (précisions ci-après)

- les ressources du locataire ne doivent pas dépasser un plafond fixé par l’article 2 terdecies D de l’annexe 3 du CGI

- les loyers doivent également respecter un plafond fixé par décret

- le propriétaire doit s’engager à une durée initiale de location de 6 ou 9 ans prorogeable à 12 ans

Attention ! le plafond des ressources et des loyers diffère pour le Pinel en Outre-mer. Pour plus de précisions, voir ici.

Voyons ces conditions dans le détail.

Location nue

Le propriétaire du logement en Pinel s’engage à le louer nu comme habitation principale (par opposition à la location meublée type LMNP par exemple) à une personne qui n’est pas un membre de votre foyer fiscal.

Il dispose d’un an pour mettre le logement en location à compter de la fin de travaux ou de l’acquisition. Par ailleurs, il doit le louer à minima 6 ans.

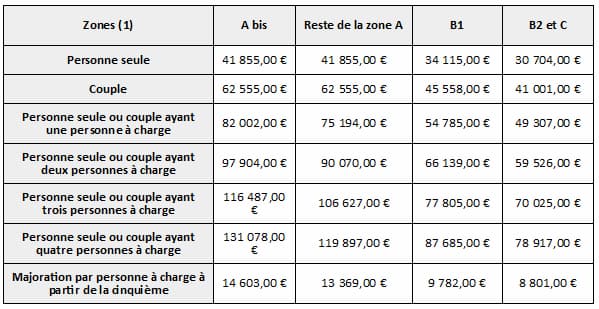

Plafonnement des ressources du locataire

Le plafond des ressources du locataire en Pinel (revenu fiscal de référence) est le suivant, pour les baux conclus à compter de 2022 :

Plafonnement des loyers

La location Pinel doit répondre à une condition de plafonnement des loyers.

Le tableau suivant précise ce plafonnement :

Le plafonnement varie en fonction de la surface du logement pour tenir compte de la réalité du marché immobilier. Un coefficient multiplicateur s’applique donc au plafonnement.

La formule du coefficient multiplicateur est la suivante : 0,7 + 19/S (S = surface du logement).

Prenons un exemple pour une logement de 50 m² acquis en 2022 et situé en zone A :

13,09 x (0,7 + 19/50) = plafonnement de 14,13 € du m²

Durée de la location Pinel

Le propriétaire doit louer son logement pour 6 ans ou 9 ans. Lorsque la période s’achève, l’engagement peut être étendu à 3 années supplémentaires, renouvelable une fois si l’engagement initial était de 6 ans.

Dans tous les cas, l’engagement de location ne peut excéder 12 ans.

Le calcul de la durée de location s’effectue à compter de la date de prise d’effet du bail initial.

Zones concernées par le dispositif Pinel

Le bénéfice du dispositif Pinel concerne certaines zones limitativement prévues par la loi (A, A bis, B1, B2 et C).

Vous pouvez consulter la carte mise à disposition par les pouvoirs publics pour déterminer si votre commune est éligible à la loi Pinel.

Montant de la réduction d’impôt Pinel

La réduction d’impôt est limitée à deux logements et plafonnée à 5 500 euros par m² habitable, sans pouvoir excéder la limite globale de 300 000 euros.

Attention ! la réduction d’impôt Pinel est également limitée par le plafonnement global des avantages fiscaux (diminution de l’impôt de 10 000 € maximum).

Le taux de la réduction d’impôt

Le taux de la réduction d’impôt en Loi Pinel dépend de la durée d’engagement de location. Depuis 2023, les taux applicables sont progressivement réduits à l’exception du Pinel +.

Le tableau suivant présente les taux de la réduction d’impôt Pinel jusqu’en 2024 :

Comment calculer la réduction d’impôt Pinel ?

La réduction d’impôt Pinel est répartie à parts égales sur 6 ou 9 ans et s’impute sur l’impôt sur le revenu chaque année.

Attention ! Si la réduction d’impôt est plus importante que l’impôt sur le revenu, le report du solde sur les années suivantes n’est pas possible.

Exemple de calcul de la réduction d’impôt Pinel en 2024

M. X achète un logement en Zone A en 2024 pour 100 000 euros. Il prend un engagement de location de 6 ans (le locataire et M. X respectent l’ensemble des conditions) :

- réduction d’impôt sur les 6 premières années : (100 000 x 9 %) / 6 = 1 500 euros par an

- première prorogation de 3 ans : (100 000 x 3 %) / 3 = 1 000 euros par an

- seconde prorogation de 3 ans : (100 000 x 2,50 %) / 3 = 666 euros par an

Déclaration du Pinel

La déclaration de l’investissement en loi Pinel nécessite de respecter plusieurs étapes.

La première année et à chaque prorogation triennale

La première année, le déclarant doit compléter et transmettre à l’administration le modèle d’engagement de location BOI-LETTRE-000013, ainsi qu’une copie du bail et de l’avis d’imposition du locataire.

Il doit également remplir le formulaire 2044 EB qui précise les caractéristiques du bien et la durée d’engagement souhaitée.

A savoir : ces documents sont à joindre à chaque prorogation.

Toutes les années

Le déclarant doit compléter l’imprimé n°2042-RICI :

- La première année avec le montant de l’investissement

- Les année suivantes avec la fraction de la réduction d’impôt

Pour les revenus fonciers les régimes applicables sont soit le régime micro-foncier, soit le régime réel (en fonction de l’option ou en cas de dépassement des seuils du régime micro).

Et mes revenus fonciers ?

La déclaration de vos revenus fonciers s’effectue en case 4BE de la déclaration de revenus n°2042 pour le régime micro-foncier.

Pour le régime réel, les revenus sont à déclarer en case 4BA de la déclaration n°2042 à laquelle s’ajoute la nécessité de compléter une déclaration n°2044 ou n°2044 spéciale selon le cas.

Conclusion : défiscalisation avec la loi Pinel

Pour résumer, la loi Pinel présente de nombreux avantages pour défiscaliser.

En premier lieu, elle permet d’obtenir une réduction d’impôt durant 6, 9 ou 12 ans, selon l’engagement, ce qui peut considérablement réduire l’imposition.

Le régime réel permet de bénéficier d’un déficit foncier en plus de la réduction d’impôt. Cela se nomme couramment un Pinel optimisé au déficit foncier.

Consultez cet article très complet sur le sujet pour en savoir davantage.

le Pinel constitue un investissement dans un logement neuf ou assimilé répondant à des normes énergétiques élevées ce qui est opportun par les temps qui courent (règlementation restrictive vis-à-vis des passoires thermiques).

La loi Pinel est donc un outil de défiscalisation très intéressant.

FAQ – loi Pinel 2024

Comment fonctionne la loi Pinel en 2024 ?

La loi Pinel permet à la personne qui souhaite acquérir un logement neuf ou VEFA de réduire son impôt sur le revenu en bénéficiant d’une réduction d’impôt. La réduction d’impôt peut aller jusqu’à 14 % en 2024, pour un engagement de 12 ans.

Qui peut bénéficier de la loi Pinel ?

Le bénéfice de la loi Pinel est ouvert à toutes les personnes physiques et sociétés à l’impôt sur le revenu qui remplissent l’ensemble des conditions jusqu’au 31/12/2024. Elle permet de bénéficier d’un réduction d’impôt échelonnée sur 6, 9 ou 12 ans.

Quelles sont les conditions pour bénéficier de la loi Pinel en 2024 ?

Pour bénéficier de la loi Pinel en 2024 et obtenir la réduction d’impôt il faut remplir les conditions suivantes :

- domicile fiscal en France

- biens éligibles (neufs ou VEFA)

- location nue à usage d’habitation

- des ressources du locataires conforment aux seuils légaux

- le respect du plafonnement des loyers